26.5.23 Ⅰ の末尾に「(3)なぜ標準的な経済学は現在の経済を説明できないのか」を挿入 26.5.22 3月に一旦掲載後、修正予定があり下書きに戻したまま放置していました。今回大幅に書き直して改めて掲載しまます。

少し長いので、グラフ7枚と表1(とその前後の説明)でも眺めていただければ。あるいは、Ⅰ、Ⅱ、Ⅲに分かれているので、Ⅰ「財政出動の効果の見直し」を飛ばすとか。

なお、Ⅱ「日本における政策レジームの転換」、Ⅲ「財政レジームの転換と長期停滞」。

(以下、本文)

日本は90年代初頭のバブル崩壊以後、長期停滞に陥ってすでに20年以上になるとも言われる。また、2008年のリーマン・ショックを契機として発生した世界同時不況はすでに6年近くに達しているが、その回復は遅々としており、「日本化」の(日本型の長期停滞に入る)可能性、懸念がささやかれている。

Ⅰ 財政出動の効果の見直し

不況対策としての財政出動は、世界的に(特に日本では90年代以降)否定的に見られるようになっていた。しかし、こうした見方は、リーマン・ショックを契機とした世界同時不況を経て、世界的にも見直されつつある。

1 リーマン・ショック後、ゼロ金利近傍での財政政策の効果の大きさが再確認された

リーマン・ショック後、ゼロ金利近傍では財政政策の効果が高いという実証結果が現れるようになった。例えば、12年10月のIMF「世界経済見通し」(World Economic Outlook)第1章では、IMFが従来は財政乗数を2分の1から3分の1程度に過少評価していた可能性が強いことを明らかにした。

注)こうした点などについては、拙著『日本国債のパラドックスと・・・』第1

章や、「財政出動論23(リーマン後4年間の財政金融政策)」でも紹介

している。

注)こうした点などについては、拙著『日本国債のパラドックスと・・・』第1

章や、「財政出動論23(リーマン後4年間の財政金融政策)」でも紹介

している。

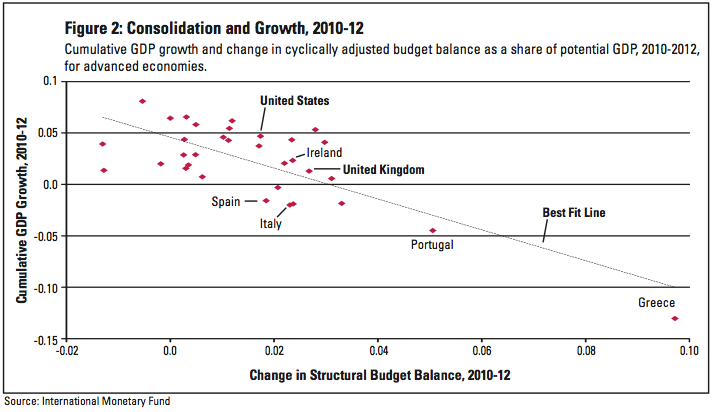

ここでは、さらに最近の例(14年春時点)を、米国の経済学者メンジー・チン(Menzie Chinn)氏(ウィスコンシン大学マディソン校教授(注))が「財政政策の再評価」(Fiscal Policy Re-Assessed)というレポートで示した「財政再建と経済成長2010−12」という表題の図1で見てみよう。

注)ウィスコンシン大学マディソン校:Wikipediaによれば、同校は州立の名門大

学の一つで、カリフォルニア大学バークレー校などと並ぶ全米屈指の研究大学

であり、世界の大学評価番付では東大とほぼ同水準。卒業生にノーベル賞受賞

者が18人とのこと。

図1

出所: Menzie Chinn,(2014) ,"Fiscal Policy Re-Assessed",La Follette Policy Report 23(2)

http://www.lafollette.wisc.edu/publications/policyreports/policyreport23_2.pdf#page=5

・ 「経済学101」による紹介 http://econ101.jp/メンジー・チン「財政政策の再検証」/

なお、グラフの縦軸は2010年から12年の間の累積GDP成長率、横軸は同じ期間の潜在GDP比で見た構造的財政収支(景気循環調整済み)の変化率を表している。

このグラフは、先進国を対象に、財政再建と経済成長率の関係を2010年と2012年の間の変化で見たグラフである。2010年は、リーマン・ショック後に世界的に協調して行われた財政出動で各国の財政赤字が増えたことから、多くの先進国が財政再建路線へ舵を切った年である。2012年はその2年後である。

近似直線は右下がりだから、財政再建を積極的に行った国ほど、経済成長率は低くなっていることがわかる。つまり、財政支出の削減(=財政再建)は、経済成長率を低くしたのである。この結果は、統計的に有意(t値5.7)で、政策の独立性の弱いユーロ圏各国を除いても統計的な有意性は変わらないという(詳細は、上記のリンク先を参照)。

すなわち、これは、財政再建に力を入れた国ほど、経済成長率が低下し、景気が悪化していることを示している。消費税増税などで、日本も今後さらに、こうした道を歩むことになる可能性が強い。

2 特別なものではなかった日本の90年代の停滞

90年代初頭のバブル崩壊後の経済停滞は、その原因に関してさまざまな議論を巻き起こした。小泉構造改革は、日本の停滞の原因が、日本特有の構造的な問題にあるとの観点から行われたものだ。この停滞は、このように日本特有の構造的な問題が原因なのだろうか。

(1)リーマンショック後の欧米諸国の状況

しかし、08年のリーマン・ショック以後の欧米主要先進国は、ショック発生以来6年を経過した現在も不調を続けている。これを見ると、90年代の日本の停滞は何ら特別なものではなく、日本に特有の構造的な問題が存在したために生じたものでもないことが明らかになりつつあるように思える。

リーマン・ショック(08年)からほぼ6年を経過した現在も、ヨーロッパ諸国の経済は、現在も経済は停滞を続けている。また、米国は回復の兆しを見せているが、これはタイミング的に、日本の90年代初頭のバブル崩壊から回復の兆しを見せていた96年頃の時期にちょうど相当する。

なお、現在の米国の回復が緩やかなものに止まっているのに対して、95,96年前後の日本が比較的力強い回復を見せたのは、阪神淡路大震災復興に係わる財政出動があったことが原因と考える。

米国は緩やかながら回復の歩みを続けている。また、英国も比較的急速な回復を示しているようだ。こうした回復の原因は、「住宅取得促進」に働きかけた政策の効果だと考えられる。このことは「財政出動論35(「異次元緩和」開始後1年の日本経済)」の末尾に最近追加した「Ⅲ 提言」でも説明したが、以下で、あらためて整理しておこう。

ア 住宅投資の特性をみるために、まず設備投資を見る

住宅投資を設備投資との比較で理解するために、 まず設備投資の特性を見てみよう。

設備投資の判断は、金利などのコストを考慮すると同時に、停滞する経済では、企業の市場の需要見通しに決定的に左右される。だから、世界同時不況などの重不況下では、名目金利をどれだけ下げても設備投資は増えず、企業は内部留保を積み増すだけになる(リーマンショック後の米国でも同様の変化が確認できる)。

こうした状況では、企業は、資金がないから設備投資をしないのではなく、資金があってもしないのだ。企業に資金が潤沢にあることは、図2を見れば容易にわかる。これで見るように、98年の②以降、一般企業(図でピンクの非金融法人企業)は恒常的に資金余剰になっている。

これでわかるように、日本企業は、98年以後ずっと「資金余剰」つまり「内部留保の積み増し」ないしは「借入金の返済を続け、借入金を減らし続けている」。

つまり、平均的には、企業には新たな資金需要がないのである。日銀がどれだけ市場に資金を供給しても、企業は借りてくれない。こうした状況では、金融緩和政策の効果は、実体経済にはなかなか波及しない。

それは、企業の設備投資が、「需要の見通し」に左右されるからだ。重不況下では、この需要見通しが低迷するのだ。もっとも重不況下では、金融緩和は設備投資に直接は効かないが、金融緩和の他の経路(輸出増、物価上昇に伴う消費増、政府支出増その他の需要増)が効けば、需要が増えるから、設備投資は増加してゆく。

注)なお、図2のB〜Eの時期の①〜⑧は、企業の資金状況の急変動が財政

赤字の急変動を引き起こしていることを示している。つまり、企業(非金

融法人企業)の資金余剰(ないしは不足)が急変動(①、②、③、④)す

るタイミングで、財政赤字の状況も急変動している(⑤、⑥、⑦、⑧)

・・・つぎのように

B バブル崩壊後の企業の設備投資縮小、借入金返済による資金不足の縮

小①→ それによる景気後退で財政赤字拡大⑤

C 97年消費税増税後の不況で、設備投資を縮小したことで企業は資金

不足から資金余剰に転換② → それによる不況で財政赤字拡大⑥

D 米国のバブルで輸出が継続的に増加したことで輸出企業の設備投資増

加で企業の資金余剰が縮小③ → これで景気回復したことで財政赤字縮小⑦

E リーマンショックによる企業の設備投資縮小で企業の資金余剰が再拡

大④→ それによる不況で財政赤字拡大⑧

さらに詳しくは(「財政出動論26(財政赤字の主因は放漫財政でなく

設備投資の変動)」参照)。

イ 住宅投資の決定には需要見通しは無関係

これに対して、家計が「住宅投資」を決定する際には、設備投資とは異なって「需要見通し」は無関係だ。家計自身が満足すればよいからだ。だから金融緩和による金利の低下や資金供給の増加は、消費や設備投資需要が低迷している重不況下でも住宅投資を促進する。

そもそも、住宅を持たない世帯や古い住宅に住む世帯の住宅に対する潜在的ニーズは高い。ただ、お金が足りないか、借りられないか、あるいは将来の雇用不安を抱えて借金できないと考えるために、それが需要として顕在化していないのだ。

だから、設備投資とは異なり、資金調達の条件を緩めて、そうした阻害要因を軽減してやりさえすれば、住宅投資需要は容易に上昇する。

こうした住宅投資の特性を活かした需要不足対策については、拙旧著「重不況の経済学」でも米国を例にふれている(316ページ)。

以上の観点から、英国経済を見てみよう。英国経済は、現在回復が鮮明になっているが、緊縮財政と景気は無関係とする緊縮財政派の現キャメロン政権が主張する回復原因はイングランド銀行による金融緩和政策だ。

しかし、本当の原因は、13年4月に開始された「ヘルプ・トゥ・バイ」という住宅取得促進政策のようだ。これは、住宅取得価格の5%の敷金(頭金)があれば、政府が20%、金融機関が75%を貸し付けてくれる。政府分は5年間無利子で、その後も低金利というもの。これは財政政策だが、金融市場の余剰資金を実体経済に流す手段として有効性が高い政策と考えられる。

これによって住宅市場が活況を呈し、それが経済に波及しつつある。

ヘルプ・トゥ・バイ政策は、導入当初は、閣内からも住宅バブルを懸念する声があったようだし、13年8月10日号の英エコノミスト誌の記事「英国経済:実際の調子はどうなのか?」では次のように書かれている。

「ばかげた新しい住宅購入支援制度(「ヘルプ・トゥー・バイ」)により、銀

行が貯蓄額の少ない借り手のデフォルト (債務不履行)から保護されることで、

住宅ローンの貸し付けはさらに促進されている。」

訳出所:JBプレス http://jbpress.ismedia.jp/articles/-/38437

最近の日経(電子版)の14年5月12日付け「好調経済が刺激した安倍首相の強気」(大林尚欧州総局編集委員)では、次のように書かれている。

「キャメロン政権は今年度予算で市民に住宅購入を促すための財政支援(ヘル

プ・トゥ・バイ) を拡充させる・・・こうしてみると、英国経済の復活は、ガラ

ス細工のようなもろさと隣り合わせなのかもしれない。」

出所:日経電子版 http://www.nikkei.com/article/DGXNASFK08043_Y4A500C1000000/

① QE2は効かなかった

米FRBが行った、QE2(2010年11月開始)では、資金供給のための買い上げの対象は国債のみだった。しかし、これは「効かなかった」。その状況を描いたのが、12年9月時点で書いた「財政出動論23(リーマン後4年間の財政金融政策)」である。

② QE3ではMBSを買い上げ住宅市場に資金を供給した(ので効いた?)

しかし、その後の12年9月に開始されたQE3は、資産買い入れ額のほぼ半分をMBS(モーゲージ担保証券)の買い入れに振り向けた。これによって住宅資金市場に資金が流入し、それが住宅市場を刺激して、現在の景気回復につながった(と考える)。

この点については、拙著「日本国債のパラドックスと財政出動の経済学」(2013)でも、その可能性について触れている(24ページ)。

注)もっとも、現在は実需の借り手が金利の上昇などもあって返済不安などから

十分に借りてくれず、住宅市場は足踏み状態にあるともされる。

「日本の量的緩和」に対して、「FRBの信用緩和・量的緩和」は、資金が実体経済に流れる経路に注目して実施している点が違うという趣旨のFRB首脳(当時サンフランシスコ連銀総裁だったイエレン現FRB議長)の発言もある(ただし、QE1についての09年1月の講演)。

注)QE1では、08年11月からの20か月で、1.7兆ドル余の資金供給が行

われた。このうちMBSの買い上げは1.25兆ドルと、7割以上を占めた(米

国債の買い上げは、0.3兆ドル)。

QE2では、10年11月からの6か月で0.6兆ドルの資金供給が行われた

が、買い上げ対象資産は全額米国債のみだった。

QE3では、12年9月から、無期限で毎月米国債450億ドルと、MBSを

400億ドルずつ買い上げていた。現在はこれを少しずつ縮小している。

これに対して、日本では、リフレ派を含めて経路や資金供給先に対する関心は弱く、単に「マネタリーベースを積み上げれば効果が生じる」という認識が強いように見える。

米FRBは、その後のQE2の分析からも、「単純に市場に資金を供給するだけでは量的緩和は効かない」と考え、実際に資金が実体経済に流れる経路を考慮してQE3に取り組んだと言える。

なお、26.5.27日付けのブルームバーグの記事「ドラギ総裁ABS購入は冒険-金融システム機能介入、 補助金か」を見ると、その正否は別にして、欧州中央銀行(ECB)の金融緩和政策でも、次のように、単純にマネタリーベースの増加を目標とする政策ではなく、米国と同様、実体経済への資金供給に関して具体的な経路を想定した検討を行っているようだ。

「ドラギ総裁は、欧州の資産担保証券(ABS)市場を再び活性化することで実体

経済へ の資金の供給の栓を開けることを目指している。・・・銀行が敬遠する比

較的規模の小さい企業への貸し出しを促進する手段として、個人の住宅ローン

や自動車ローン、クレジットカード債権を証券化したABSの市場に注目してい

る。」

④ であれば、英国型の対策が効果的だろう

であれば、英国型の対策が効果的だろうというのが「財政出動論35(異次元緩和」開始後1年の日本経済)」の末尾の提言である。

なお、26.5.27日付けのブルームバーグの記事「ドラギ総裁ABS購入は冒険-金融システム機能介入、 補助金か」を見ると、その正否は別にして、欧州中央銀行(ECB)の金融緩和政策でも、次のように、単純にマネタリーベースの増加を目標とする政策ではなく、米国と同様、実体経済への資金供給に関して具体的な経路を想定した検討を行っているようだ。

「ドラギ総裁は、欧州の資産担保証券(ABS)市場を再び活性化することで実体

経済へ の資金の供給の栓を開けることを目指している。・・・銀行が敬遠する比

較的規模の小さい企業への貸し出しを促進する手段として、個人の住宅ローン

や自動車ローン、クレジットカード債権を証券化したABSの市場に注目してい

る。」

③ もっとも、日本には日銀が買い上げるべきMBSの市場はない(に等しい)

米国は直接金融の国だし、そもそも、米国は、70年代以降、恒常的に国内の貯蓄が不足している国である。このため、海外からの資金の流入によって資金不足が賄われている(=経常収支赤字)。全体として、米国の金融機関では、預金が不足しているのだ。だからこそ、米国では、資金調達のために様々な債券が活発に発行され、取引市場も厚みがある。

これに対して、日本は、現在も間接金融のウエイトが高いし、銀行が有り余る預金(過剰資金)を抱えているから、住宅ローンのニーズがあれば、あらためて外部から資金を調達しなくても、単純に貸出で対応できる。だから、MBSを発行する必要がない。MBSなどの市場が実質的にないのも当然なのである。これでは、米国のように、MBS市場を通じた・・・「住宅市場の活性化をターゲットとした」量的緩和はできない。

であれば、英国型の対策が効果的だろうというのが「財政出動論35(異次元緩和」開始後1年の日本経済)」の末尾の提言である。

3 90年代前半の財政出動に効果がないように見えた理由も明らかになっている

(1)90年代に財政出動の効果が小さかった理由=バランスシート不況だった

日本の90年代前半バブル崩壊後の景気後退時に、財政出動に効果がないように見えた理由も、リチャード・クーのバランスシート不況説によって明らかになっている。当初、クーの説は竹中平蔵氏やマスコミなどから小馬鹿にされたが、現在では、バブル崩壊後の経済を理解する枠組みとして、国際的にも標準的な枠組みの一つとみなされつつある。

すなわち、バブル崩壊に伴う資産価格の大幅下落によって、企業のバランスシートは(B/Sの右側の)負債に比べて、時価で評価すれば(左側の)資産額が大きく減少し、実質的に債務超過になる企業が続出したのだ。

当時の企業は、それが明らかになれば倒産にもつながりかねなかったから、合法、脱法、非合法な方法で、できるだけ資産を大きく負債を小さく見せるように工夫したから、みかけでは、簡単にはバランスシートに生じたアンバランスの規模はわからなかった。

注)その一端は、2011年に明るみに出たオリンパスの巨額粉飾事件でもわ

かるだろう。これは90年代には氷山の一角であり、その後大多数の企業は

2000年代はじめまでに、こうした実質的なアンバランスを解消したと考

えられる)。

このアンバランス解消のため、企業は、生産活動で得られた売上などのキャッシュフローを可能な限り最大限に、バランスシートのバランス回復のための借入金返済につぎ込み続けた。バランスシートのアンバランスが外部に知られれば、それは銀行融資の停止、引き上げ、株価の下落と、企業の存続に係わる致命的な問題が生じると考えられたから、個々の企業にとっては、緊急の重要性を持つ課題だった。

したがって、政府の財政出動(による企業の収入増加)の効果は、企業のこうした(隠れ)負債圧縮の原資として使われ、設備投資などの増加には回らなかった。このために、財政出動の経済全体への波及は弱いままに止まり続けたのである。財政出動が効かないのも当然だった。

しかし、財政出動の効果は、企業のバランスシートの回復が完了すれば、回復する。

(2)マンデル=フレミング効果、リカード中立命題等の影響が見えないのは何故か

ア 財政出動の効果を相殺するメカニズム

財政出動を行うと、そのための国債発行で債券市場の資金需要が増加し金利が上昇して、それが民間の資金調達を阻害する(クラウディングアウト)。すると、財政出動による需要が増える一方で、民間の設備投資が減少して財政出動の経済効果を相殺してしまう。

また、資金需要の上昇や金利の上昇傾向を見て海外からの投資資金が流入すると、マンデル=フレミング・モデルにしたがって、(小国、変動相場制下では)自国通貨高(円高)となり輸出が減少する。すると、財政出動で需要が増えても、輸出が減少してしまい、全体として財政出動の経済効果を相殺してしまう。したがって、財政出動に効果はないとされる。

また、バローの解釈によるリカードの公債中立命題では、財政出動のための公債が発行されると、家計などは、その公債を償還するための増税が将来行われると予想して、それに備えて貯蓄を増やす。そのために現在の消費を抑制するから、消費が減少して、財政出動の効果は相殺されるとされる。

イ 上記アのメカニズムは不況下特に重不況下では機能しない

だが、アに対して、30年代大恐慌、日本の90年代以降の長期停滞、リーマン・ショック後の世界同時不況といった重不況下では、こうした既存の仮説は成立しない(好況下では成立する)こと、また、リカードの公債中立命題のバロー的解釈の問題を示したのが、拙著「日本国債のパラドックスと財政出動の経済学」(→→紹介ver.2、紹介ver.1、アマゾン)第6章である。これらの議論については、次のように、このブログの他のページでも紹介している。

② マンデル=フレミング効果やクラウディング・アウト また、マンデル=フレミング効果やクラウディング・アウトなどについても、「財政出動論30(三面等価の原則と付加価値と財政支出)」の末尾近くで簡単に整理している 。

③ 国債発行の持続可能性 また、日本の財政の持続可能性の問題についても上記の拙著(終章)で論じているが、一部の問題については、「財政出動論7(財政赤字・政府累積債務の持続可能性)」でも、また「財政出動論36(財政赤字・政府累積債務の持続可能性のその後)」でも、フォローアップしている。結論は、日本の財政の持続可能性は、考えられているほど危機的ではないということだ。また、国債発行が負担を将来に先送りするという議論が誤っていることは、「財政出動論25(リカード中立命題と負担の次世代先送論)」で整理している。

④ 量的緩和政策等と国債発行の関係 さらに、金融政策の効果として、中央銀行が市中銀行に資金を供給してマネタリーベース(=市中銀行が中央銀行に持っている準備預金口座残高と現金の和)を増やすと、それに応じて実体経済に資金が流れ、マネーストックが増えて景気が回復するという主張があるが、少なくとも、重不況下でマネーストックが増加したケースは、いずれも、財政出動に伴う国債の増発と連動している。

拙著(第2章)では、さらに日本の昭和恐慌についても、藤野正三郎・寺西重郎先生が復元された戦前の資金循環データ(藤野・寺西[2000]『日本金融の数量分析』東洋経済新報社の巻末に掲載)を使って、同様であることを示している。

また、2000年代初頭の量的緩和でも、 田中[2006] は、マネーストックの増加が、国債の発行額に依存していたことを示している。

田中敦[2006]『日本の金融政策 ーレジームシフトの計量分析ー』有斐閣(第8章表1)

(3)なぜ標準的な経済学は現在の経済を説明できないのか

標準的な経済学は、需給均衡を前提として構築されている。このために、(ニューケインジアン経済学などで、)そのモデルに財・サービス市場(以下、略して「財市場」)の需要不足を導入するといっても、財市場の需要不足はわずかであることが前提とされるから、それは、財市場以外の市場つまり金融市場などの資産市場に影響は与えないとされる。つまり、そうしたモデルに何らかの外的ショックが与えられる場合、通常、金融市場は需給均衡状態から出発する。

この結果、財市場で需要不足が生じて財政出動を行う場合、債券市場では需給がすでに均衡している(と仮定されている)ために、財政出動資金調達のために債券市場で国債を発行すると、それは直ちに債券の供給超過から、金利には上昇傾向が生じるから、クラウディングアウトやマンデル=フレミング効果が生じることになる。

だが、財市場に需要不足が生じるとき、財の需要として使われなかった資金はどこにあるのだろうか。これは、特に、大恐慌、日本の長期停滞、世界同時不況のように需要不足が大きく、しかもそれが長い期間続く重不況では、重大な問題である。

言うまでもなく、使われなかった資金とは、一つは①消費として使われなかった資金であり、それは『貯蓄』の状態にある。また、二つ目は、その貯蓄から企業が借りて②設備投資として使われるべき資金のうち、借りられず設備投資に使われなかった資金であり、それは貯蓄として金融機関等に滞留しているのである。これは、現在の重不況下で、日本でも米国でも広く見られる「貸出先が不足している」という認識と一致する。つまり、そうした資金は、重不況下では金融市場に潤沢に滞留しており、誰かが債券を発行すれば、すぐにでもそれを買おうとしているのだ(・・・当然ながら、こうした潤沢な資金は好況下では存在しない。だから、まさに好況下では、クラウディング・アウトによる設備投資の減少もマンデル=フレミング効果による輸出の減少も生ずる可能性が強い)。

そもそも、需要不足が存在するということは、セイ法則に破れがあるということであり、そうした状況が不況下で生じていることについては、ごく一部の学派を除いて、経済学者間には合意があると考えて良い。

ではセイ法則に破れがあるとき、どのような状況が生じているかと言えば、そのような状況でもワルラス法則は成立している。財市場単独では需給は均衡していなくても、金融市場など、すべての市場を合算すれば、必ず需給は均衡している(それがワルラス法則)。ワルラス法則は、セイ法則のように、成り立たない場合があるという法則ではない。これは一種の会計式であり、必ず成り立つ。

したがって、財市場の需要不足は、必ず他の金融市場などで同規模の需要超過を引き起こさなければならない(さもないとワルラス法則が成り立たないことになる)。

では、ワルラス法則が成立するための具体的なメカニズム、つまり財市場から他の市場へという市場間の影響関係はどのようにして生ずるのだろうか。当然ながら、そのほとんどは、資金の移動によって媒介されて生ずるはずだ。

つまり、財市場の需要として使われなかった資金が、貯蓄のまま金融機関などに残り、金融市場で活用される機会を待っている(言い方を変えれば、財市場で使われなかった資金は、債券市場に流入し、債券価格を上昇させる(これは債券の発行金利が低下することを意味する)。

世界に類のない長期停滞を続けてきた日本で、日本国債が世界に類のない低金利で安定して発行し続けられてきたのは、このためなのだ。そして、日本の長期停滞下でクラウディングアウトやマンデル=フレミング効果が生じなかった原因これである。とすれば、長期停滞下の日本で、日本国債が安定して発行できるのは当然なのである。

以上のように、財政出動は、ゼロ金利が実現するような状況下の大恐慌、長期停滞、世界同時不況と言った重不況下の景気対策として有効だと考える。しかし、現在、財政出動は使われていない。なぜ使われないのかを、次の Ⅱ で見てみよう。

Ⅱ 日本における政策レジームの転換

上記の Ⅰ を踏まえて、ここでは、ざっくりとした仮説を一つ提示する。ただし、それは、長期停滞の原因に関する仮説ではなく、長期停滞からの脱出を妨げている原因に対する仮説である。

リチャード・クー氏は、一貫して世界経済の停滞を解決するのは財政出動しかないと主張しているし、ブロガーの「経済をよくするって、どうすれば(注)」氏も、そのブログで一貫して、財政当局のストップ・アンド・ゴーの財政政策が停滞から脱出できない原因だと指摘している。また、私も、拙旧著(『重不況の経済学』2010)でも、拙新著(『日本国債のパラドックスと財政出動の経済学』2013)でも、(意図的に明示しなかったが)過少な財政出動が停滞から脱出できない主要な原因であると考えてきた。

注)「経済を良くするってどうすれば」 http://blog.goo.ne.jp/keisai-dousureba

こうした人々の中では暗黙の共通認識があるように思えるけれども、必ずしも明確には指摘されて来なかった観点をここで、整理しようと思う。

その共通認識とは(財政出動を重視する人々の中では多少の濃淡はあるかもしれないが)、日本経済停滞の主要な原因は、不況対策としての財政出動が必要なレベルで十分行われて来なかった点にあるという認識である。

これを理解するには、景気対策などの「政策レジーム」を理解する必要がある。

1 不況対策を支配する「政策レジーム」

「政策レジーム」分析とは、トーマス・サージェント(現在ニューヨーク大学教授。2011年ノーベル経済学賞受賞)が提案した分析の枠組みである。

政府の単年度の個々の事業や施策は、一見すると様々な目的や分野により多様に見えるが、ある種の共通の観点、思想ないしはルールといったものにしたがっている部分がある。このように個々の政策の背後にあって、関連する様々な政策や事業に影響を与え、それらの内容の方向性を規定する観点、思想、ルールを「政策レジーム」という。

中野剛志氏は、『レジーム・チェンジ ー恐慌を突破する逆転の発想』(2012)で、こうした観点から、バブル崩壊後のデフレ経済に対してインフレの抑制を狙いとした「デフレ・レジーム」に基づく政策を行ったことが、長期停滞を引き起こした原因だとしている。こうした中野氏の視点は、拙著の観点とおおむね整合的である。

しかし、このページでは、問題をより具体的に限定して、「財政に係わるレジーム」に焦点を絞って考える。それは、中野氏のいう「デフレ・レジーム」がなぜ支配的になり、かつ強固であるかという理由を具体的に示すことにもなるだろう。

ここでテーマとするのは、「財政出動は不況対策として無効である」。あるいは「仮に財政出動に多少の効果があるにしても、政府の累積債務が巨大に積み上がる中ではこれ以上の財政出動はすべきでなく、財政再建が優先されるべきだ」。したがって「不況対策としての(これ以上の)財政出動は行うべきではないし、(財政出動は不況対策として無効なのだから)不況対策よりも財政再建が優先されなければならない」というような財政上の思想である。

そもそも不況対策としての財政出動無効論は、ある意味で主流派経済学の重要な到達点の一つであり、現在の日本の不況対策も、そうした標準的な観点に基づいて形成された財政に関する「レジーム」に沿って行われていると言える。

そうした「現在の」標準的な観点が確立され、政策決定に影響を及ぼすようになったのは、日本では90年代半ば以降であると思われる。

しかし、上で見たように、その後発生したリーマン・ショックに伴う世界同時不況で、そうした観点は大きな打撃を受けた。こうした標準的な観点の支持者は今も、あたかもリーマン・ショックや世界同時不況が存在しなかったかのようにふるまっている。しかし、その影響は、今後行きつ戻りつしつつ、徐々に経済学史の中で明らかになっていくだろう。

(1)経済学の主流の変化

リーマンショックの前、米国を中心とする現代経済学では、平穏な安定した時代のデータをもとに、大恐慌時の回復はニューディール政策の財政出動によるものではなく、金融政策の転換によって生じたとする理解が標準の地位を占めつつあり、また、経済のサプライサイドを重視する新古典派経済学も70年代以降、「新しい古典派」そしてRBCと新しい観点を付け加えながら勢力を拡大してきていた。

一方、新古典派的な視点の影響を受けつつも、需要不足を伴う不況を認め、不況対策としての経済政策を有効と考える立場の経済学者たちの中から、RBC理論の枠組みから出発し、それに需要不足を加味したニューケインジアン経済学が発展し、支配的となっていった。

一方、新古典派的な視点の影響を受けつつも、需要不足を伴う不況を認め、不況対策としての経済政策を有効と考える立場の経済学者たちの中から、RBC理論の枠組みから出発し、それに需要不足を加味したニューケインジアン経済学が発展し、支配的となっていった。

この結果、景気対策は金融政策で行うべきとして、財政には規律のみを課し、小さな政府(減税と民営化による政府規模の縮小)を求める政策レジームが支配的となっていった。

(2)効果がないように見えた財政出動から構造改革へ

Ⅰ でもふれたように、日本経済は、90年代初頭のバブル崩壊で大きな落ち込みを記録したが、不況対策として行われた財政出動中心の対策には十分に効果がないように見えた。

これにより、日本でも90年代半ばには、景気には財政政策は効かないのだから、景気対策としての財政出動は有害無益だとする政策レジームが、日本の政策エリートに浸透していった。

これにより、日本でも90年代半ばには、景気には財政政策は効かないのだから、景気対策としての財政出動は有害無益だとする政策レジームが、日本の政策エリートに浸透していった。

さらに日本がバブル崩壊後、長い期間にわたって回復できず成長率が低下した原因は、日本経済のサプライサイドに構造的な問題があるからだという見解が、学界で支持を集め、それは構造改革につながっていった。

(1)財政レジームと構造改革レジーム

①「不況対策としての財政出動が有効性であり、不況対策としてまず財政出動を考える」という従来の政策レジームを「財政レジームA」としよう。これに対して、②不況対策として財政出動は無効であり財政政策は景気とは無関係であるという政策レジームを「財政レジームB」、③日本経済には構造的問題があるために生産性が低下していると考え、構造改革が必要であるとする政策レジームを「構造改革レジーム」とすれば、②と③の思想が、日本の政策エリートを支配するようになった。

3 90年代後半には広範な政策レジームの転換が生じた

(1)財政レジームと構造改革レジーム

①「不況対策としての財政出動が有効性であり、不況対策としてまず財政出動を考える」という従来の政策レジームを「財政レジームA」としよう。これに対して、②不況対策として財政出動は無効であり財政政策は景気とは無関係であるという政策レジームを「財政レジームB」、③日本経済には構造的問題があるために生産性が低下していると考え、構造改革が必要であるとする政策レジームを「構造改革レジーム」とすれば、②と③の思想が、日本の政策エリートを支配するようになった。

したがって、②に基づいて、(ア) 不況対策として財政出動は考慮せず、公共事業の縮小が続けられた。財政政策を取るにしても、公共事業ではなく、減税や給付金が中心となっていった。この結果、建設業の供給能力の毀損が進んだ。また、(イ) 財政が景気とは無関係であると考えることから、財政のビルトインスタビライザー機能が軽視されるようになり、それを前提に直接税から間接税への転換が図られた。そして、(ウ) 景気対策としては金融政策への依存が進んだ。だが、持続的な長期停滞下の日本経済では、現実の効果は小さかった。

また、③の政策レジームに基づいて、小泉構造改革が行われた。それは日本の様々な政策に広範に影響を及ぼし、それは経済だけでなく、文化も大きな影響を与えた。

(2)1996年前後に生じた財政レジームAからレジームBへの転換

1996年前後までは、ケインズ経済学に沿った、不況対策として財政出動の有効性を認める財政レジームAが支配的だった。しかし、経済学における新古典派系経済学の影響の増大や、上でも見たように、90年代初頭のバブル崩壊対策として財政出動が有効ではなかったと見られたことなどから、財政支出は景気とは無関係だという考え方つまり「財政レジームB」が支配的となった。

こうした財政政策に対する評価の転換は、橋本行財政改革と97年の消費税増税の背景をなしたと考えられる。

こうした転換は、拙著(『日本国債のパラドックスと財政出動の経済学』第1章第2節)や、「財政出動論23(リーマン後4年間の財政金融政策)」でも紹介した次のエピソードに典型的に現れている。

「 大蔵省主計局調査課長の例 1996年

◎ 「財政と景気は全く関係がないのでございます」

出典:岩田規久男・八田達夫[2003]『日本再生に「痛み」はいらない』東洋経済新報社

(岩田規久男学習院大学教授と八田達夫東大教授の対談で構成された本の中での八田氏の証言)

「八田 ・・・1996年秋のことですが、大蔵省(当時)から私にお声がかかりました。

どうせ八田は消費税反対といい出すだろうから・・・釘を刺しておこうと考えたの

どうせ八田は消費税反対といい出すだろうから・・・釘を刺しておこうと考えたの

でしょう。・・・その日の午後には、主計局調査課長の『ご説明』を受けました。

・・・その課長は、『最新の経済学の理論では、ケインズ経済学は死んだというこ

とになっております。財政と景気はまったく関係がないのでございます』という

んですね。大蔵省は、1997年の増税に際して、主税局も主計局も本心から、景気

んですね。大蔵省は、1997年の増税に際して、主税局も主計局も本心から、景気

に対する対策をまったくしていなかったと思いますね。」 」

財政出動が景気に効果がないと考えるなら、財政緊縮(増税や歳出の削減)もまた、景気に悪影響は与えないと考えるのが自然だ。こうした思想からは、増税や歳出の削減は景気と無関係に実施できるという観点の政策が導かれる。当時の大蔵省で、これ(『財政と景気はまったく関係がない」)が信じられていたとすれば、「財政出動に景気対策の効果はない」→「財政を緊縮しても景気に影響はない」→したがって、「景気が悪化しても財政出動する必要はない」「増税したり国民負担を増やしても景気には影響がない」「財政緊縮で政府の歳出を減らしても景気に影響はない」ということになる。

したがって、八田先生が「大蔵省は、1997年の増税に際して、主税局も主計局も本心から、景気に対する対策をまったくしていなかったと思いますね」と言われるのは当然である。

この結果として、97年の消費税増税時には、消費税増税と同時に、所得税などの特別減税を終了させ(=増税)、社会保険料負担を増やし、医療保険の本人負担を増やし、公共事業を縮小するという一連の政策がまとめて行われた。

注)その結果、バブル崩壊直後よりも大規模な景気後退が生じたが、同時

にアジア通貨危機と国内金融危機が夏から秋にかけて起こったので、原

因は、財務省内では、これだとなって、財政レジームBの見直しにはつ

ながらなかった。

また、こうした考え方は、その後のリーマンショック後の世界同時不況によってあらためて脚光を浴びた[政府の負債が増えると、財政出動は、負債返済のための将来の増税を予想させることで人々の労働意欲や消費が減退して景気はかえって悪化するのに対し、逆に緊縮財政は消費などを拡大させる]という非ケインズ効果等に基づく「拡張的緊縮論」などが、財政レジームBの後押しとなった(もっとも、拡張的緊縮論は、ユーロ圏で実施されたが、惨めな失敗に終わったと考える)。

こうした転換は、この大蔵省(現財務省)主計局調査課長さんの発言時点が96年であることや、「公的固定資本形成」つまり公共投資がGDPに占める割合の変化を示した図3で公的資本形成のGDP比が96年頃からほぼ一貫して低下していることから、この96年前後に具体化したと考えられる。

つまり、おおむね95年以前の「財政レジームA」に対して、96年以降は「財政レジームB」が支配的となる大転換が生じたのである。

データ出所:内閣府国民経済計算

注)なお、図3で、94年以前の公的資本形成の水準が過去一貫して94、

95年前後の水準だったわではない。バブル崩壊による不況対策や、阪

神淡路大震災の復興対策として財政出動が行われ、高くなっていた。

従来の財政レジームAでは、財政出動に効果を認めるから、不況となれば需要不足を財政出動でカバーするために、主に公共事業を増加させ、公的固定資本形成は増加することになる。図3の期間はすべて「長期停滞下」であるから、従来のレジームAが続いていたなら、公的固定資本形成は高い水準が続いていたはずだ。

ところが、公的資本形成は、不況下にもかかわらず、96年を境に一貫して低下し続け、最終的には半減以下となった。公共投資は、不況対策としては考慮の対象にはならなくなったと言える。

97年の消費増税・行財政改革後の大不況を受けて、98年にはわずかに上昇したが、それも、バブル崩壊直後の93年よりも深いマイナス成長だったにも係わらず、公共投資の伸びは95年の水準には達しなかった(むしろ、だからこそ、その後の落ち込みが大きかったのだといえると考える)。不況対策は、金融政策と(財政政策としては)減税などに移行していったのである。

Ⅲ 財政レジームの転換と長期停滞

Ⅱ の3で見たような政策レジームの転換のうち、②の「構造改革レジーム」については、小泉構造改革で何ら見るべき成果がなかったことや、それによって生じた痛みに対する反発から後退してはいるが、現在も安倍内閣の規制改革会議や産業競争力会議の中で勢力を保っている。

一方、①の財政レジームBは、今も財務省を中心に強固に生き続けている。順に見ていこう。

1 構造改革レジームへの転換で生じた生産性の低下

「構造改革」とは、その国の経済に構造的な問題があるために、生産性と成長率の低下が生じたと考え、その構造的な問題を除去するための規制の緩和など経済構造の改革を行おうとするものだ。

日本では、バブル崩壊後の停滞と短期の景気対策(財政出動)の効果が小さい点を踏まえて、問題は短期の問題ではなく長期的な問題だと考え、長期的な対策としての構造改革が主張された。しかし、構造改革は、日本経済の成長の回復には寄与しなかった。これは、次の図4を見れば明らかだろう。

しかし、この間の為替レートは、00年末から02年初頭にかけて急速に円安が進んだものの、その後、02年から04年に向けて逆に円高が進み、05年初頭にはおおむね00年初頭レベルの円高となっている。その後再び円安傾向となったが、最も円安が進んだ07年半ばでも02年の円安水準には達しないまま・・という経過をたどった(その後再び円高に転換)。

しかし、このように、為替レートが変動を繰り返した中で、日本の一人当たりGDP順位は為替レートの変動にかかわらず、一貫して下降を続けたのである。順位低下の主な原因が為替レートの変動にないことは明らかだろう。

◎一人当たりGDP順位の低下とは生産性の相対的な低下を示している

一人当たりGDP順位の低下とは、日本経済全体のざっくりとした(世界の中での相対的な)「生産性」の低下を意味すると考える。

生産性の定義を見てみよう。

注)成長を考える場合には、生産性そのものではなく、「生産性の変化

率」が重視され、TFP(多要素生産性:経済成長から資本投入変化

の寄与と労働投入変化の寄与を控除した残余《ソロー残渣という》を

技術進歩などによる生産性《TFP》の変化として捉える)という概

念が重視されるが、ここで見るのは「生産性」そのものである。

生産性とは、基本的には、「生産性=産出/投入」で表される。少しわかりやすく書けば、「生産性=産出額/投入コスト」である。

通常、この式の右辺分子は、生産額や付加価値額が使われる。また、分母には一般には生産コスト的なものが使われ、労働生産性を測る場合は、投入された労働者数や労働時間が、また、資本生産性を測る場合は、投入された資本額が使われる。

そこで、一国の生産性を測る場合は、通常、分子にはGDPが、分母には労働者数や生産年齢人口などが使われる。しかし、一国の生産性の測定に、分母として実際に働いている労働者のみを使うと、失業者が除外される。例えば、不景気で半分の企業が生産を停止し、労働者の半分が失業している経済で、残りの半分がフル稼働しているとき、生きて動いている企業だけで生産性を測るなら、それはその国の生産性の実態を表しているとは言えない。

こうした意味で、もっともシンプルな生産性を表すのは、分母に総人口を使った一人当たりGDP(=その国の付加価値総額(GDP)/人口)だとも言える。もちろん、これが絶対的なものというわけではないが、その国の生産性を表す方法としては、一定の妥当性がある。

◎構造改革は日本の生産性を相対的に低下させ続けた

こうした観点で見ると、「構造改革」は、日本の一人当たりGDPの「順位」を持続的に低下させた(「財政出動論16(構造改革は日本の停滞を解決しない)」も参照)。言いかえれば、構造改革は、コンスタントに日本経済全体の生産性を(他の国々に比べて)相対的に低下させ続けたと言える。

労働市場改革などの構造改革は、生産性の式の分母の「投入」つまりコスト削減に作用し、生産性を上昇させるはずだった。だが、需要不足下の市場では、それは同時に、分子の産出額すなわち需要に負の影響を持続的に与えることになり(分子の伸びが抑制された結果)、国際的な比較において相対的には、むしろ生産性は低下したのだ。

この結果、企業の効率化は進み、生きている企業の生産性は上昇したが、人件費の削減で企業の外に出された人々を含む一国全体の生産性は(国際間の相対的な比較では)持続的に低下したのである。

一度確立された政策レジームは、それに基づく様々な施策を通じて強め合っているため、容易には転換しない。この構造改革レジームは現在も生き延び、依然として政府の政策に影響を及ぼし続けている。効果のない誤った政策が続けば、長期停滞が続くのも当然だろう。

3 財政レジームAからBへの転換を成長率への寄与度の変化で見る

図5は、「財政出動論17(財政出動と抑制の30年史概観)」で使用したグラフに若干加筆したものである。公共投資を含む公的需要(オレンジ)の経済成長への寄与の状況を見てみよう。

{kind=link}

注)なお、こうした公的需要の計上のあり方については、小野善康先生らの、

公共投資の付加価値の扱い方に関する独自の主張がある。しかし、仮にそ

れが適切だということになれば、現在広く行われている経済変動の分析や

経済の予測がほとんどひっくり返ることになる。こうした小野先生の観点

の問題点については、次のページで検討しているので参照願いたい。

簡単に言えば、その主張は、GDPの三面等価の原則やセイ法則に反す

ると考えられる。したがって、その主張は現代経済学の体系を根本から覆

すものと考える。

こうした検討を踏まえ、以下では、やはり標準的な!経済学の観点で、

ると考えられる。したがって、その主張は現代経済学の体系を根本から覆

すものと考える。

こうした検討を踏まえ、以下では、やはり標準的な!経済学の観点で、

公的需要の経済効果を捉えていく。

(1)96年頃を境に、公的需要の成長への寄与は「激減した」 (←レジームB)

図5をみると、一見して、1995年までの「財政レジームA」では公的需要の成長への寄与が大きいのに対して、96年以降の「財政レジームB」では寄与が小さいことが明らかだろう。

なお、寄与度の計算方法をご存じの方には当然のことで言うまでもないことだが、図5で、レジームBでは財政出動の寄与が激減しているのは、これは大規模な財政出動をしたが効果がなく、成長に寄与しなかったということではない。寄与度が小さいのは、単純に財政出動の伸び率が極めて小さいか、伸び率がマイナスだっただけである。

◎レジームBでは公需の寄与は激減した

なお、寄与度の計算方法をご存じの方には当然のことで言うまでもないことだが、図5で、レジームBでは財政出動の寄与が激減しているのは、これは大規模な財政出動をしたが効果がなく、成長に寄与しなかったということではない。寄与度が小さいのは、単純に財政出動の伸び率が極めて小さいか、伸び率がマイナスだっただけである。

◎レジームBでは公需の寄与は激減した

つぎに、図5の期間のうち「レジームA」と「B」両期間の平均値を表1で比較して見てみよう(表の単位は%ポイント)。

不況対策として財政出動が当然(=レジームA)と考えられていれば、不況でより成長率の低下した1996〜2009年の(レジームB期に相当する)期間の方が公的需要の寄与が大きくなるはずである。

不況対策として財政出動が当然(=レジームA)と考えられていれば、不況でより成長率の低下した1996〜2009年の(レジームB期に相当する)期間の方が公的需要の寄与が大きくなるはずである。

ところが、レジームAに相当する期間(1981〜1995年)の公的需要の成長への寄与は平均で0.77%ポイントであるのに対して、レジームBの期間(1996〜2009年)では平均で0.09%にすぎない。これは、「財政支出は景気には無関係だ」というレジームBの時期には、実際にも財政出動が行われなかったことを示している(レジームAであれば行われたはずの財政出動が、ほとんど行われなかった)。

◎ レジームB期のわずかな成長は外需に依存

本来であれば、民需は自律的に経済を牽引しているべきである。しかし、民需は96〜09年の期間(レジームB期)は極めて弱々しい。

次に、公需の寄与度は、レジームBでは小さい(経済全体の成長率や民需の寄与度の落ち込みよりは少し落ち込みは小さいとは言えるが)。そもそも公的需要は、政府が政策的に操作しうるのだから、これは政府が景気対策として財政出動を積極的に使わなくなったことを意味する。まさに95〜96年前後に、財政出動に関するレジーム転換があったのである。

一方、外需の寄与度は、Aが0.13%と成長率の27分の1にすぎないのに対して、Bの時期では寄与が0.31%ポイントと成長率の半分近くを占めている。レジームBの期間の成長が、外需に依存し、外需に左右されていたことがわかる。米国で住宅バブルがはじけ、リーマンショックが生ずれば、大打撃を受ける外需依存の経済構造は、この時期に形成されたことが明確にわかるのである。

リーマンショック(08年9月)後の09年6月にトヨタの経営を引き継いだ豊田章男氏が、円安を前提とした生産体制に特化していた前経営陣を批判したように、こうした経済構造を生み出した政策も批判されるべきだろう。

◎さらに期間を細分して各需要項目の寄与の変化をみる

さて、表1の整理ではバブル崩壊期や97年の消費税増税後など大きな変動を含んでいるので、こうした大きな変動を期間の境界として、さらに期間を細分した図6を見てみよう。図6では、レジームAの時期をバブル崩壊前と崩壊後の2つに分解した。また、レジームBの時期は、橋本行財政改革期〜小渕及び森内閣期と、小泉構造改革期の2つに分解した(08年はカット)。

なお、ここで、民需(民間需要=最終消費+設備投資+民間住宅投資)は、経済の主要部分であり、外部から「直接」変化させることはできないという意味で自律的に動いている部分と考えて良い。

これに対して公需(公的需要=政府最終消費+公的資本形成+公的在庫)は、政策的に動かしうる(例えば公共事業の増発など)。これは民需を中心に見ると外生的と言える。

また、外需(純輸出=輸出ー輸入)は、国内経済の影響も多少はあるが、為替レートと海外の国々の景気動向に応じて変化する部分が大きい。これも民需を中心に見ると外生的と言える。

データ出所:内閣府国民経済計算

注)なお、02〜07年では、外需の寄与度が高くなっている。実は、ここで

は成長を実質GDPで見ているために交易損失(利得)が折り込まれていな

い。それを折り込めば、外需の寄与はほとんどなくなってしまう。しかし、

「財政出動論17(財政出動と抑制の30年史概観)」中段の図2のグラフを

中心とする「注」で説明しているように、この時期には、輸出がコンスタン

トに伸びていたため、輸出企業が設備投資(=内需(民需)に含まれる)を

拡大した。したがって、全体として成長への輸出の寄与はやはり大きかった。

① この図6を見ると、まずバブル崩壊直後の91〜95年は、財政レジームはAであり、成長はもっぱら財政出動によって維持されていた。民需の成長への寄与はほとんどない・・・つまり、財政出動は、設備投資や消費には波及しなかった。波及しなかった原因は「バランスシート不況」のメカニズムによると考えられる。

② つぎに、橋本行財政改革以後の96〜2001年は、財政レジームはBに転換した結果、景気対策としての財政支出の寄与は、(97年以後の橋本不況下の財政出動を含めても)91〜95年期の6分の1以下に縮小した。この結果、GDP成長率も半減した。

③ さらに、小泉構造改革期の02〜07年(小泉内閣は01年4月〜06年9月だが、予算編成への影響力を考慮して02〜07年とした)には、財政レジームB下で、財政支出の寄与は平均でマイナスだった。一方、米国の住宅バブルによる輸出増加とそれに伴う設備投資の増加(上記の注参照)で成長率は高まり、「実感なき成長」が実現した。

◎ 金融緩和政策の効果

ここで、以上を踏まえて、財政レジームB下で、主要な景気対策手段となった金融緩和政策についてアバウトにその影響力を見てみよう。

レジームBの期間内には、99年2月〜00年8月のゼロ金利政策、01年3月〜06年3月の量的緩和政策が行われている。主にこれらの金融緩和政策の効果を見てみよう(なお、黒田日銀による「異次元緩和(量的・質的金融緩和)については「財政出動論35(「異次元緩和」開始後1年の日本経済)」でふれている)。

不況対策としての金融緩和政策の効果として、大きく(ア)資金供給の増加、金利の低下による金融費用の節約で、設備投資や住宅投資、さらには消費を促進する民需経由の経路と、(イ)為替レートの自国通貨安(円安)を経由して輸出を増加させる外需経由の経路という2つの経路をみてみよう(注)。

注)金融緩和政策の効果のより詳細な経路としては、「財政出動論35(「異

る。

そこで図6を見るとアバウトながら、02〜07年では(イ)の自国通貨安を通じた外需の経路は働いたと思われるのに対して、(ア)の民需の動向を見ると、設備投資・住宅投資や消費を増加させる民需経由の経路の効果は認められなかったようだ。

補足1:財政政策のうち減税の効果は「民間需要」側に含まれている

なお、(これは部門別の「需要」を整理しているのだから)公的需要には財政政策の効果のうち減税による効果は含まれていないことに注意しよう。減税の効果は民間需要に直接含まれているのである。

例えば、レジームAの時期の95年には、まず阪神淡路大震災のための公共事業が増額され、公的需要の成長への寄与が高まっている(図5の⑧)ことがわかるが、それと同時に94〜96年には、消費税引き上げに伴う家計負担軽減のために、先行して所得税の特別減税、制度減税などが実施されている(累計で十数兆円規模)。したがって、95年、96年の民需の寄与には、この(財政政策である減税の)効果が含まれていると考えられる(ただし、所得税の特別減税は、97年の消費税導入時に廃止された)。

(3)レジームBで行われた不況対策は常に片肺飛行だった=それが長期停滞の原因か

以上のように見てくると、96年以降に支配的となったレジームBの状況下を、08年のリーマン・ショック前まででみれば、不況対策としての財政出動は、ほとんど実施されてこなかった。行われて効果があった不況対策は、主に金融緩和によって生じた円安による輸出増加のみである(・・・財政出動論17(財政出動と抑制の30年史概観)も参照)。

財政出動が使われないという片肺非行であれば、日本経済が長期停滞するのは、当然だったと言えるだろう。

7 米国やヨーロッパでは

ここまでは、主に日本の状況について見てきたが、同様の問題は、リーマン・ショック後の米国やヨーロッパでも生じている。米国やヨーロッパ諸国では、米国の住宅バブルの崩壊に伴う2008年9月のリーマン・ショックを契機とする世界同時不況によって、日本と同様の状況におちいりつつある。

(1)米国

リーマン・ショック後、米国では、迅速な金融緩和政策によって、金融システムのシステミック・リスクは比較的早期に解消された。同時に、比較的大規模な財政出動が行われたが、その後財政赤字に対する懸念が強まり、ティー・パーティの影響力に象徴されるように、その後の選挙で、議会は共和党の影響力が大きくなり、財政出動は緩やかながら縮小していった。

この結果、景気対策としては、金融政策に頼る状況となった。FRBにより、3回の大規模な量的緩和QE1、QE2、QE3が連続的に実施されているが、すでにリーマン・ショック後6年近くをすぎても、力強い景気回復は実現していない。

もっとも、FRBの買い上げ対象の半分弱にMBS(住宅ローン担保証券)を含めたQE3では、効果が見え始めているようだ。これについては、「財政出動論33(消費増税の恒久的な影響と短期の影響)」の後段や、また、英国の住宅取得促進制度の効果とまとめて、上記の Ⅰ の2の(2)や、「財政出動論35(「異次元緩和」開始後1年の日本経済)」の末尾の提言で整理している。

いずれにしても、対策を発動してから6年近くを経ても回復が遅々としている状況は、1930年代大恐慌での急速な回復の状況とは大きく異なる点である。両者の違いは、財政出動が行われているかどうかにある。

このように、米国においても日本と同様の経路を辿って「財政レジームB」が支配的となり、それが迅速な回復を妨げていると考える。

(2)ヨーロッパ

リーマン・ショック後のヨーロッパの状況については、「財政出動論23(リーマン後4年間の財政金融政策)」や「財政出動論29(持続するユーロ圏の停滞)」の中で整理しているので、参照願いたい。

ここでは、失業率に関する次の図7についてみてみよう。

注)図7では、煩雑に見えるために日本の推移を削除したが、リーマンシ

ョック後の日本の失業率は、08年のリーマン・ショック後09年にか

けて米国と同様悪化したが、09年以後も米国と同様に一貫して失業率

は低下を続けてきている。つまり、積極的に拡張的財政緊縮政策を取っ

た欧州のみが、特異な推移を示している。

なお、もちろん、日本の水準は、米国やヨーロッパの水準よりも一貫

して低い。

(3)財政レジームBへの転換で共通するプロセス

このように財政レジームBが支配的になった経過は、日本ばかりではなく、米国やヨーロッパ諸国にも共通している。

橋本不況

日本では91〜92年のバブル崩壊後96年頃から橋本行財政改革が行われて、以後、財政緊縮路線(財政レジームB)が定着した。橋本行財政改革後、いわゆる「橋本不況」が生じた。

ルーズベルト不況

なお、1930年代の大恐慌でも、同様の状況が見られた。1933年3月に大統領に就任したルーズベルトはニューディール政策を実施して、経済は回復に向かった。その回復をみたルーズベルトは、1936,37年には財政再建路線に転換した。この結果、米国経済は再度の大不況(ルーズベルトの人為的な政策によって生じたと言う意味で「ルーズベルト不況」と言われる)に突入している。

この大恐慌時のルーズベルト不況と橋本不況の経過はよく似ている。両者を比較すれば、日本の97年、98年の大不況(橋本不況)の原因のかなりが、急速な財政緊縮政策にあることは明らかだろう。

リーマン・ショック後の米国の停滞

リーマン・ショック後の米国でも、住宅バブル崩壊に伴う08年のリーマン・ショック後、2010年前後から、財政再建を求める声が高まり、財政は中立から縮小ぎみとなっていた(財政レジームB)。

リーマン・ショック後のヨーロッパの拡張的緊縮政策

また、ヨーロッパでもリーマン・ショック後、当初は財政出動が行われたが、そ後のギリシャ危機を契機に、やはり2010年前後から、財政赤字の大きい国を中心に、「拡張的緊縮論」などに基づいた急速な財政緊縮政策が取られた(財政レジームB)。その結果、景気は急速に落ち込み、経済規模の縮小・停滞が進み、失業率も大幅に上昇した。

これをみて、13年前後から、緊縮を緩めているが、現在も経済の停滞、失業率の高止まりが続いている。

◎共通する経過

以上から、1930年代の米国大恐慌、1990年以降の日本の長期停滞、2008年のリーマン・ショックを契機とする世界同時不況のいずれにおいても、つぎの図8のように共通した経過が経験的に見られることがわかる。

また、大恐慌当時は、財政出動は景気対策として無効であるという政策レジームは存在しなかったのに対し、現在は、その後の経済学の発展と共に形成された「財政出動は無効である」という強固な財政レジーム(B)が、依然として経済学主流と政策エリートの中に強固に生き続けている。

このことが、バブル崩壊以来22年目の日本の長期停滞でも、バブル崩壊以来6、7年目の現在の世界同時不況でも、バブル崩壊後の重不況からの回復が弱々しい状態に止まっている原因になっていると考える。

8 ではどうすべきか

90年代後半以後の日本の長期停滞の原因は、財政レジームBの支配によって、景気対策として財政出動が実質的に使われなかった点にあると考える。これは、長期停滞に陥りつつあるように見えるヨーロッパや米国でも同様と考える。

しかし、96年以後の財政レジームBへの転換の根拠だった90年代前半の財政出動の効果が小さいように見えた原因は、現在では明らかになっている(バランスシート不況)。

また、財政出動に効果がないメカニズムとして上げられていたクラウンディング・アウトやマンデル=フレミング・モデルも、上で述べたように、重い不況下では機能しないと考える。また、同様に上で述べたように、バローの解釈によるリカードの公債中立命題には問題がある。

すなわち、あらためて財政レジームの再転換(B→A)が行う必要があると考える(なお、これは、不況では財政出動も含めて対策を考えるべきということです。当然、好況になれば、財政出動は縮小されるべきは当然です)。